阿里三季报:电商拉动 菜鸟与阿里云实现盈亏平衡

财报就是晴雨表。2月2日,阿里巴巴公布2021财年三季度财报,本季度阿里营收2210.84亿元,同比增长37%。从财报整体来看,电商作为核心业务依旧是阿里保持增长的主要动力,菜鸟与阿里云实现了盈亏平衡,合并高鑫零售、直营的盒马等业态营收增长明显抬头。不过,合并高鑫零售也带来了存货成本的上涨,由于能与本地生活物流成本下降做抵销,合并并未导致阿里整体的成本及费用出现大幅上涨。

基本面保持增长

阿里2021财年三季度实现营业收入2210.84亿元,同比增长37%;经营利润同比增长24%,至490.02亿元。在利润方面,阿里本季度归属于普通股股东的净利润为794.27亿元,而上年同期为779.77亿元。不按美国通用会计准则计算,净利润为592.07亿元,同比增长27%。阿里巴巴集团董事会主席兼首席执行官张勇表示:“中国是2020年全球唯一实现经济正增长的主要经济体。得益于中国经济的快速回暖,阿里巴巴再次迎来一个非常健康的季度。”

各项数据中,阿里云经调整EBITA转正,菜鸟网络实现正经营现金流是行业集中关注的点。财报显示,阿里云计算业务收入为161.15亿元,同比增长50%。互联网、零售行业和公共部门客户收入的增长拉升了阿里云的收入。阿里巴巴集团首席财务官武卫表示:“这些业务进展,反映出我们对业务采取有机孵化及扩展、开启业务到取得盈利的长期投资策略。”

此次财报中,阿里首次针对去年末的反垄断等事件作出表态。阿里表示,2020年12月24日,阿里巴巴集团收到国家市场监督管理总局发出的调查通知,通知称市场监管总局已根据《中华人民共和国反垄断法》开始对阿里巴巴进行调查。目前这项调查正在进行中,阿里成立了由多个相关部门负责人组成的专项工作组,开展相关业务自查工作。

电商仍为“大头”

阿里的营收主要包含核心电商、云计算、数字媒体和娱乐、创新活动和其他业务,从营收构成来看,核心电商在2021财年三季度营收实现1955.41亿元,为阿里贡献89%的营收,依旧是绝对增长引擎。其38%的同比增速与营收整体增速基本持平。

具体来讲,截至2020年12月31日止的3个月,阿里中国零售商业的收入为1536.79亿元,相较2019年同期的1104.58亿元增长了39%。客户管理收入增长20%,主要是由于包括推荐信息流在内的新变现模式的收入增长强劲,搜索变现单次点击平均单价的上升,以及天猫线上实物商品GMV(剔除未支付订单)同比增长19%。

中国零售商业业务项下的其他收入在本季度同比增长达101%,主要原因是收购高鑫零售后,阿里对其进行了合并,外加天猫超市和盒马在内的直营业务也有所贡献。

值得注意的是,本季度菜鸟收入113.6亿元,相较2019年同期的75.18亿元增长51%,实现正经营现金流。阿里在财报中表示,这主要是由于跨境和国际零售业务的履约订单量增加。基于此,阿里表示,已将中国订单送到国际市场的平均派送时间缩短3.5天。

即时配送和以本地生活服务平台饿了么为主的本地生活服务收入同比增长10%,达到83.48亿元。阿里表示,增长主要是由于GMV的增长以及抵销收入补贴效率的提升所致。

制造活跃用户

总营收超出预期的同时,阿里在用户数方面也打破了上一季度的低沉局面。2020年12月,中国零售市场移动月活跃用户数达9.02亿;年度活跃消费者达7.79亿,单季净增长2200万。

与此前几次财报一样,阿里依旧着重强调了下沉市场对增长作出的贡献,尤其是淘宝特价版以及淘宝直播两大业务。截至2020年12月31日的12个月,淘宝特价版年度活跃消费者超1亿,淘宝直播GMV超过4000亿元。2020年12月,淘宝特价版月活跃用户也突破1亿。

当然,为了保持用户的增长,阿里为此支付的费用也有所上涨。财报数据显示,本季度成本及费用中,销售和市场费用达到253.43亿元,占收入比例的11%,上年同期的占比为9%。

阿里对此解释为:该增加主要是由于阿里为了获取及留存中国零售市场的用户而增加的市场推广费用。不过,相较于成本及费用总额占营收的同比增长3%,2%的销售和市场费用占比尚在合理的范围。

营业成本占收入的比重达到55%,同比增长3%,该数据是各个业务“互相抵销”之后的结果。合并高鑫零售及天猫超市和新零售业务的增长导致阿里自营业务占比提高,自然导致存货成本上升,不过本地生活服务的单均物流成本下降与数字媒体及娱乐部分的内容成本下降做了一部分的抵销。

北京商报记者赵述评

相关阅读

-

阿里三季报:电商拉动 菜鸟与阿里云实...

财报就是晴雨表。2月2日,阿里巴巴公布2021财年三季度财报,本季度... -

实控人被查 微众信科“征信第一股”面...

又一家金融科技公司上市被缓。2月2日晚,志在冲刺国内征信第一股的... -

保险板块持续调整 2021年上市险企保费...

近一段时间,保险板块持续调整。截至2月3日收盘,申万二级保险行业... -

世界首富贝佐斯将卸任亚马逊CEO 公司市...

综合报道,当地时间2月2日,美国电子商务巨头亚马逊宣布,杰夫·贝... -

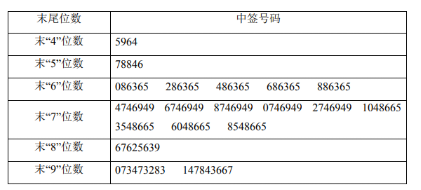

688607康众医疗中签查询:中签号码共有15,076个

根据《江苏康众数字医疗科技股份有限公司首次公开发行股票并在科创... -

601963重庆银行中签号出炉 每个中签号...

根据《重庆银行股份有限公司首次公开发行股票网下初步配售结果及网...