化工板块涨跌分化 新乡化纤涨幅超20%

节后首周两个交易日,化工、有色等顺周期板块表现强势。Wind数据显示,结合春节前三个交易日,2月8日至19日,化工(申万)行业涨幅为10.79%,而年初至今,化工(申万)行业指数累计涨幅为18.73%。

当前化工板块涨跌出现分化,领涨个股中,德威新材、金牛化工、山东玻纤、广东榕泰、新乡化纤等涨幅均超20%;而领跌个股中,泰坦科技、恩捷股份、当升科技、光威复材、珀莱雅等跌幅超11%。

行业方面来看,化工核心资产企业经历多轮周期后正在奠定多重竞争壁垒。广发证券指出,政策方面,国内环保趋严倒逼部分中小企业不断出清;技术方面,核心资产企业利用长期研发积累创造技术领先优势,构建技术壁垒;资金方面,核心资产企业相较于中小企业更容易获得融资。在政策、技术和资金三大壁垒的保护下,核心资产企业“强者恒强”的格局有望不断深化。

由于多数化工产品的最终上游是原油和煤炭,东莞证券分析认为,国内化工产品价格指数(CCPI)与布伦特原油期货收盘价密切相关。今年来原油价格的上涨,推动下游化工产品的上涨,醋酸、乙二醇、草甘膦、化纤、尿素等均出现不同程度的上涨。受益于国内经济的复苏,以及化工产品直接和间接出口好于预期,目前化工行业景气度处于历史较好时期。另外,化工行业格局要好于2016年供给侧改革之前,行业龙头公司质量得到明显提升,将充分受益于行业的景气度。光大证券认为,需求端的复苏叠加供给端的减少导致原油市场供需格局有望从2020年的“宽松”逐渐转成2021年的“紧平衡”状态,布伦特原油价格也一路回升。原油价格的持续攀升将带动整个石油化工产业链的景气。

近期化工产品价格、价差变动方面,大多产品价格环比上行。涨幅居前品种包括:辛醇(35.40%)、正丁醇(32.35%)、DOP(31.84%)、尿素(大颗粒,美国海湾)(31.44%)、异丁醛(23.39%)等;跌幅居前品种包括:液氨(-7.53%)、动力煤(-4.43%)、液氯(-1.67%)、百菌清(-1.06%)等。中泰证券分析指出,化工产品价格上涨原因主要为供给缩量、开工较低、需求稳定;而下跌原因主要因下游需求端疲弱。

值得一提的是,尽管化工板块是春节前后表现居前的板块,但是也成为北向资金最大的净减仓对象。Wind数据显示,在春节后两个交易日当中,北向资金卖出金额排名靠前的行业分别是:基础化工、汽车、交通运输、电子、国防军工等。其中基础化工行业卖出额位列首位。

相关阅读

-

化工板块涨跌分化 新乡化纤涨幅超20%

节后首周两个交易日,化工、有色等顺周期板块表现强势。Wind数据显... -

牛年开年抱团股接连走弱 市场或迎价值...

与此前仅少数股上涨的二八分化风格不同,沪深两市春节以来连续出现... -

国美APP改名真快乐是真的吗?网友:还不...

国美app版本更新后,改名为了真快乐,不少网友调侃到我还以为是哪个... -

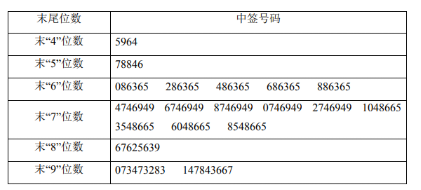

605133嵘泰股份中签号查询 每个中签号...

根据《江苏嵘泰工业股份有限公司首次公开发行股票网下初步配售结果... -

300947德必集团中签号出炉 每个中签号...

根据《上海德必文化创意产业发展(集团)股份有限公司首次公开发行股... -

300945曼卡龙中签查询:中签号码共有49,470个

根据《曼卡龙:首次公开发行股票并在创业板上市网上中签摇号结果公...