低端产品下滑 今世缘重申百亿目标

2020年成绩单显示,今世缘的业绩增速放缓至5%,这也是其自2015年以来业绩增速最低的一年。即便如此,今世缘的百亿目标仍未改变——“2025年营收目标超百亿(争取150亿)”。

“公司2021年营收目标为59亿元,争取到66亿元,净利润目标18亿元,争取19亿元。”近日,在2020年度业绩网上说明会上,今世缘副总经理、董事会秘书王卫东称,到2025年,今世缘将努力实现营收过百亿,为保证战略目标的实现,争取达到150亿元,省外市场收入占比要达到20%。

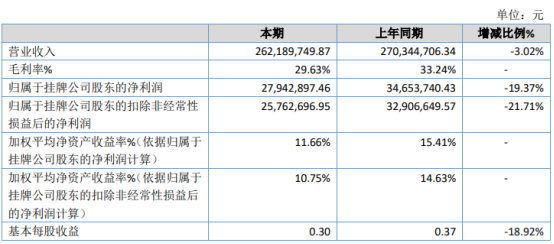

4月18日晚间,今世缘发布2020年年报。报告显示,今世缘2020年度实现营业收入51.19亿元,较上年同期增加2.49亿元,增幅5.12%;实现归属于上市公司股东的净利润15.67亿元,较上年同期增加1.09亿元,增幅7.46%。

《国际金融报》记者翻阅过往财报发现,这也是今世缘自2015年以来,业绩增速最低的一年。作为江苏省区域酒企,省内收入仍是今世缘业绩大头。2020年,其超九成的营收仍来自江苏省内,省外市场营收不足7%。

“目前今世缘90%以上销售收入来自省内市场,但这部分增长空间还是巨大的。”在业绩会上,今世缘董事长周素明称,江苏作为一个人口大省,亦是白酒产销大省,“去年今世缘在江苏省内市场的占有率仅仅为15%左右。按照卫星板块突破,点状布局的运作策略,2021年我们力将把江苏市场打造成销售达到10个亿左右的板块市场,并聚焦打造8个千万级的省外准备板块市场”。

低端产品下滑

前身为江苏高沟酒厂的今世缘,成立于1997年,地处周恩来总理的故乡淮安,以浓香型白酒生产为主,现有“国缘”“今世缘”“高沟”三大品牌,产品覆盖高中低全线。

根据年报,今世缘主要营收来自于以国缘为代表的特A+类产品。与过往相比,毛利率超80%的特A+类产品仍是该公司营收的第一来源,占比六成。通过数据不难发现,2020年今世缘除特A+类产品营收实现增长,其他产品营收均出现下滑。

具体来看,在2020年今世缘营收超50亿元的规模里,特A+类产品营收同比增长13%至30.69亿元,营收占比59.95%;其次则是特A类产品,收入为15.03亿元,占总收入的29.36%,A类产品营收同比下滑近两成至2.54亿元,B类产品实现营收1.59亿元,同比下滑5.24%,C类产品实现营收9265.46万元,同比下滑8.58%,D类产品实现营收708.75万元,同比下滑25.04%。

信达证券在此前一份研报中指出,自2013年以来,今世缘百元以上产品(特A类及以上)收入占比逐年稳增,由57%上升到87%,且收入呈加速上升趋势。其中主要系国缘产品的爆发增长,收入占比从2014年的46%提升至2020年中报的74%,成为公司品牌发力的核心。在国缘系列中,四开、对开率先实现大单品化,精准卡位次高端且快速放量,为V系列的高端突破提供支撑基础。在行业深度分化的窗口期,公司积极抢占次高端及以上的黄金赛道,按照“强化布局新V系,做广做强老K系,战术补充新K系、雅系”的产品策略,清晰品牌品类层次,聚焦主流价位,精准切割细分市场。

“如果说1996年使酒厂站了起来,2004年国缘品牌的创立使酒厂富了起来,那么可以说2019年正式导入的国缘V系列,尤其是国缘V9就是使今世缘强起来的产品。因此V系攻坚是我们公司今后较长时间里重中之重的工作。”周素明在说明会上如是表示。

据记者了解,作为浓香型白酒的代表之一,今世缘于2019年3月糖酒会期间推出价格破千的高端国缘V系列,其中清雅酱香型白酒新产品(国缘V9)价格突破2000元,布局超高端线。

“公司也关注到了近年的‘酱酒热’,公司高端品牌国缘V9属于清雅酱香,公司认为白酒行业集中度将会进一步提升,马太效应凸显。”在回应投资者对于今世缘酱酒产品的相应规划时,周素明称,“国缘V9清雅酱香是公司参与行业头部竞争的利器,将引领国缘品牌的升级提档。公司成立了单独的国缘V9事业部,专门负责统筹V系列的推广。”

重申百亿目标

值得一提的是,在此次业绩会上,今世缘方面重申了百亿目标,“2025年营收目标超百亿(争取150亿)”。

这并非今世缘首次提出这一“宏伟目标”。早在1月中旬,今世缘就曾在《五年战略规划纲要(2021—2025)》中称,到2025年,该公司将“努力实现营收过百亿(争取150亿元)”,而为保证战略目标的实现,其确立了由“白酒”+“缘文化”两大业务战略和八项战略举措。

不过,就在该项规划披露3小时后,今世缘收到来自上交所的新年第一份问询函。问询函指出,“自2015年至2019年,你公司营业收入从24.25亿元增长到48.74亿元。2020年前三季度实现营业收入41.95亿元。公司关于2025年营收超过100亿元,争取150亿元等预计经营业绩将对公司未来经营产生重大影响,但公司在披露上述预测性信息时,未提供充分、客观的事实依据与预测基础。”

上交所的言下之意昭然若揭,目前营收体量在50亿元左右的今世缘与百亿目标相差较远。据《国际金融报》记者统计,若以2019年营收数据为准,目前19家白酒上市公司入驻“百亿俱乐部”的有7家,分别为贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、古井贡酒以及牛栏山(顺鑫农业)。

作为江苏第二大酒企,年营收规模为50亿元左右的今世缘,在19家白酒上市公司业绩排行榜中位居第八。2020年12月底,国泰君安在一份研报中分析到,江苏为白酒产销大省,白酒消费规模全国前三,估测2020年市场规模在460亿元左右(扣税扣费后)。分品牌来看,江苏白酒市场以苏酒较为强势,估测2020年苏酒龙头洋河、今世缘在省内分别占据24%、11%的市场份额,其次则为高端酒及全国化名酒,其中茅台、五粮液合计占比近20%。

不过,与贵州茅台、五粮液、泸州老窖等一线酒企有所不同,今世缘超九成的营收主要来自于江苏省内,省外市场营收占比始终未能突破10%。记者查阅今世缘历年年报发现,2017年-2020年,今世缘江苏市场营业收入占比分别高达94.6%、94.63%和93.62%以及93.56%,省外收入占比却始终在5%-7%之间徘徊。无独有偶,2020年今世缘省外营收仅为3.3亿元。

在白酒行业专家蔡学飞看来,江苏白酒市场竞争极为激烈,今世缘一直在做泛全国化布局,特别是加大对山东、浙江等省外市场的开拓力度,欲从泛全国化品牌向全国化品牌转变,“如果没有核心市场支撑的话,实际上全国化布局难有起色”。

根据周素明在业绩会上的说法,上海、浙江、安徽、河南、山东等周边省份将是今世缘首先要做好的重点板块。其也进一步表示,“公司战略是基于对行业形势及公司现有经营情况作出的判断及目标,不作为业绩承诺。公司目标的实现受到宏观经济、消费环境、市场竞争等多重因素影响。”

相关阅读

-

低端产品下滑 今世缘重申百亿目标

2020年成绩单显示,今世缘的业绩增速放缓至5%,这也是其自2015年以... -

哈啰出行拟于纳斯达克上市 共享单车第...

哈啰出行有望成为共享单车第一股。4月24日,哈啰出行在美递交招股书... -

迅捷兴今日新股申购 申购数量上限9500股

深圳市迅捷兴科技股份有限公司保荐人(主承销商):民生证券股份有限... -

东箭科技、华利集团、罗曼股份3只新股今...

今日,东箭科技(300978)、华利集团(300979)、罗曼股份(605289)3只新... -

净利润连续4年下降 清新环境欲寻找新“...

净利润连年下滑的清新环境(002573),不断拓展危废、水务等新业务,... -

银鹭加码即食粥 重回百亿待考

被雀巢剥离后,银鹭再次将目光瞄准了即食粥。4月25日,北京商报记者...