加速拓展玻尿酸下游 华熙生物拟10派4.1元

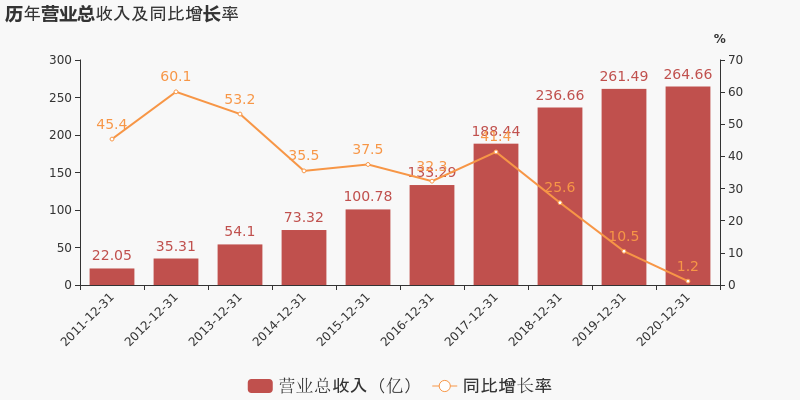

30日晚间,华熙生物(688363.SH)披露全年财报数据显示,2020年,企业营收26.33亿元,同比增长39.63%,归属于母公司所有者的净利润6.46亿元,同比增长10.29%。华熙生物拟10派4.1元。

同时,华熙生物透露,2021年企业将继续扩大玻尿酸影响力。一则,华熙生物拟扩大玻尿酸规模化应用的领域,除新增的食品赛道外,还包括计生、生活用纸、宠物用品等;二则华熙生物于全国范围内兴建玻尿酸产能,包括华熙生物健康产业园项目(济南)、华熙生物天津项目、华熙生物科技(海南)有限公司项目。

至此,始于玻尿酸的“医美三剑客”中,爱美克(300896.SH)已逐渐向童颜针、肉毒素、溶脂针等全线医美产品拓展,昊海生科(688366.SH)另辟眼科、医美设备等健康消费类新赛道,仅华熙生物仍在玻尿酸的赛道里高歌猛进。

“玻尿酸医美产品第一品牌”

有业内人士指出,在医美赛道中,玻尿酸仅为其中之一,从生物制品上来说,还有肉毒素、胶原蛋白等其他品类。华熙生物暂未透露向其他品类拓展业务的想法,仍强调要“打造玻尿酸医美产品第一品牌”。

之所以选择深耕玻尿酸领域,这与华熙生物自身资质相关。一则华熙生物从玻尿酸业务中获益良多,利润仍较为可观。目前,华熙生物与玻尿酸相关业务有:原料产品、医疗终端产品、功能性护肤品,2020年,三者的营收和毛利率分别为:7.03亿元、5.76亿元、13.46亿元;78.09%、84.55%、81.89%。

二则,华熙生物自身即全球玻尿酸产能大户,需寻找更开阔的下游市场以去产能。年报透露,华熙生物透明质酸原料的产能为320吨/年,居全球领先地位。

事实上,积极向下游开拓帮助华熙生物成功应对了去产能风险。今年受疫情影响,玻尿酸原料海外销量受阻,华熙生物库存积压了95.34吨玻尿酸原料,同比增长7.14%。但另一方面,由于自身医疗终端产品、功能性护肤品得到销售放量,也帮助华熙生物部分实现了“出口转内销”。

因此如何继续拓展下游市场成为考量华熙生物未来估值的重要因素。目前,华熙生物已明确将开发玻尿酸食品、计生、生活用纸、宠物用品等产品;另计划通过于2021年发布的“华熙生物研究院”,做平台型企业,向行业上下游进行科技赋能。

豪掷6亿建品牌

2020年是华熙生物的品牌元年。

该年,华熙生物正式实现了从玻尿酸原料供应商向基于玻尿酸原料的产品供应商的转变。体现在财报数据上,该转型表现为,华熙生物功能性护肤品的营业收入(13.46亿元,占比51.15%)首次超越了原料产品的收入(7.03亿元,占比26.73%)。

这一方面是由于原料产品受全球疫情影响,收入有所下降所致;另一方面,也与华熙生物趁势加大了于功能性护肤品的宣传力度密不可分。同据财报,2020年,华熙生物销售费用共计10.99亿元,同比增长110.84%,占营业总收入的41.75%。

其中,销售费用主要用于了线上宣发及销售人员利润分成,其中广告宣传费用1.25亿元、线上推广服务费4.93亿元。华熙生物称,这些费用投入都是对公司构建品牌力具有关键作用的费用投入,属于战略性投入。

至于此部分营收是否可持续?是基于华熙生物自有品牌影响力或基于KOL的影响力?

华熙生物认为,其与头部主播的线上推广合作,并非单纯的促销手段,而是充分利用头部主播的市场影响力,短时间内有效占据消费者的心智,实现品效合一的推广效果,“费用投入的收效也不断积淀成为品牌自身的“护城河”。

2020年,华熙生物有3.72亿元应收账款、477万应收票据,合计占营业收入的14%。另计提了3927万元的坏账。(上海,记者金小莫)

相关阅读

-

加速拓展玻尿酸下游 华熙生物拟10派4.1元

30日晚间,华熙生物(688363 SH)披露全年财报数据显示,2020年,企... -

股价连续两天暴跌 康弘药业何去何从?

受当家产品海外临床试验被暂停消息的影响,康弘药业(002773 SZ)股... -

*ST秦机业绩扭亏为盈 机床主业仍需提振

已经连续两年亏损的*ST秦机在2020年终于成功实现扭亏。*ST秦机3月29... -

银行理财产品净值波动稳定 理财投资者...

近期A股市场不断震荡,不少投资者购买的基金净值开始缩水。与此同时... -

芯原股份新签订单增长 亏损进一步收窄

3月29日晚间,芯原股份-U(688521 SH)发布2020年年报,报告期内,公... -

天广实主动撤回科创板IPO 行业里第10家...

3月29日晚间,上交所官网发布公告称,决定终止对北京天广实生物技术...