芯原股份新签订单增长 亏损进一步收窄

3月29日晚间,芯原股份-U(688521.SH)发布2020年年报,报告期内,公司实现营收15.06亿元,同比增加12.40%,实现归属于母公司所有者的净利润为-2556.64万元,亏损进一步收窄。归属于母公司所有者的扣除非经常性损益的净利润为-1.07亿元,扣非后亏损增加596.01万元。

芯原股份主营半导体IP授权,公司是2019年中国大陆排名第一、全球排名第七的半导体IP授权服务提供商。报告期内,公司的主要业务为半导体IP授权服务和一站式芯片定制服务,其中后者又细分为芯片设计业务和芯片量产业务。

年报显示,芯原股份在报告期内的营收同比增长,主要由半导体IP授权业务及芯片量产业务增长所驱动,知识产权授权使用费收入及芯片量产业务收入分别为5.04亿元和6.53亿元,同比增长率分别为46.94%及22.49%。

进一步来看,半导体IP授权业务收入主要细分为知识产权授权使用费和特许权使用费,衡量公司知识产权授权使用费的主要指标为授权次数,而衡量公司特许权使用费的主要指标为特许权使用费客户数。

报告期内,芯原股份半导体IP授权服务新增客户数量超40家,截至报告期末累计半导体IP授权服务客户总数量超300家。另外,芯原股份在报告期内的半导体IP授权次数达到134次,而2019年则是65次。

值得注意的是,半导体IP授权业务不仅是芯原股份的主要营收来源,其毛利率亦处在较高水平。2017年至2019年,前述业务的毛利率分别为92.68%、96.35%、94.78%,其中知识产权授权使用费的毛利率分别为:89.78%、94.68%以及93.33%。

2020年,公司知识产权授权使用费的毛利率为95.22%,同比增加1.88个百分点,由于高毛利率的半导体IP授权业务收入占比增加,报告期内,芯原股份综合毛利率显著提升至44.96%,较2019年度上涨4.80个百分点。

与之相比,芯原股份芯片量产业务通常根据客户需求委托晶圆厂进行晶圆制造、委托封装厂及测试厂进行封装和测试,并提供以上过程中的生产管理服务。而衡量芯原股份芯片量产业务的主要指标为芯片出货量,即当期交付给客户晶圆片或者合格芯片数量。

2020年,芯原股份芯片销量为91011片,同比增加15.03%。

根据芯原股份披露的招股书注册稿,2019年,公司芯片量产业务的前五大客户为博世、涌现南京、Aztech、赛诺思以及鼎信通讯。公司在年报中称,其芯片量产业务收入的同比增长原因,主要来自2020年四季度起新签量产订单的大幅增长和优质大客户的持续放量,而第四季度也是芯原股份2020年四个季度中唯一盈利的季度,实现营收4.45亿元,单季度最高。

整体来看,2020年,芯原股份新签订单金额约18.3亿元,主要来自半导体IP授权业务及芯片量产业务。

一边是芯片量产业务的同比增长,另一边则是芯片设计业务收入的同比下降。

年报显示,芯片设计业务收入2.68亿元,同比下降27.27%,芯原股份称,主要原因系报告期内公司抽调部分研发人员推进战略研发项目。

《科创板日报》记者了解到,芯原股份的“战略研发项目”主要是指高端应用处理器平台项目、数据中心视频转码平台项目以及TWS蓝牙连接平台项目。公司称,前述三个研发项目旨在开创新型模式即开发基于专用ASIC芯片的软硬件平台,“该平台具有可复用性,公司可销售该平台及相关产品给各个目标客户,未来将为公司带来不断的收益”。

值得注意的是,芯原股份还基于对上述三个项目的研发,做出了研发资本化的处理。报告期内,公司投入研发费用5.3亿元,资本化研发投入0.9亿元,这也是公司近年来首次对其研发项目进行研发资本化处理。公司称,上述三个研发项目均满足资本化的五个条件,从满足资本化时点对三个研发项目进行资本化具有合理性。

芯原股份表示,公司已拥有14nm/10nm/7nmFinFET和28nm/22nmFD-SOI制程芯片的成功设计流片经验,并已开始进行5nmFinFET芯片的设计研发和新一代FD-SOI工艺节点芯片的设计预研。信达证券在今年1月发布的研报中指出,预计公司(未来)可将人力资源逐步调配至客户服务项目,推动芯片设计业务收入增长。(上海,记者吴凡)

相关阅读

-

芯原股份新签订单增长 亏损进一步收窄

3月29日晚间,芯原股份-U(688521 SH)发布2020年年报,报告期内,公... -

天广实主动撤回科创板IPO 行业里第10家...

3月29日晚间,上交所官网发布公告称,决定终止对北京天广实生物技术... -

莱尔科技今日新股申购 申购数量上限9000股

广东莱尔新材料科技股份有限公司保荐人(主承销商):东方证券承销保... -

蔚来、小鹏汽车传已提交港第二上市申请...

财联社引述知情人士表示,蔚来汽车(NIO)、小鹏汽车(XPEV)已向港交所... -

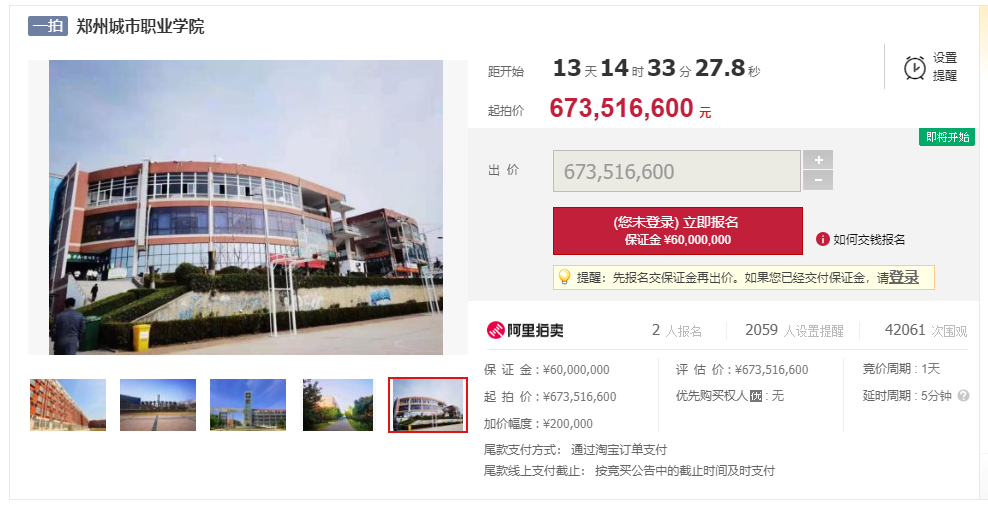

郑州学校拍卖最新消息:已有两买家各缴...

稀缺的优质高校资源成为香饽饽。4月12日10 时至4月13日10 时,河... -

江西油价汽油价格是多少?国内92号汽油...

今日汽油价格调整最新消息查询:全国92号汽油价格调整2021年3月30日...