房住不炒红线紧绷 房贷政策趋向收紧

多地房贷利率上浮迹象明显。《经济参考报》记者在采访中了解到,近半个月,成都、福州、苏州、南京、合肥、杭州等地的首套房、二套房按揭利率均有不同程度的上调,且部分银行出现额度紧张、放款周期变长的现象。一方面,部分地方监管部门有意引导利率上行,谨防楼市过热,另一方面,部分银行也对自身的房贷额度进行了调整。

近月来,房地产调控显现出“掐尖”的特点,即谨防部分地区房地产价格涨幅过大和冒头。不仅是房贷政策,多地的购房政策、土地政策等全方位从紧。业内人士表示,在房地产调控趋紧的同时,未来一段时间,防止居民购房杠杆率过快上涨仍将是相关政策的主基调。

部分重点城市房贷利率上浮

一位南京地区银行房贷业务相关人士对记者说,为防止楼市过热,相关地方监管部门有意引导房贷利率上浮一定比例,目前该银行整体房贷业务额度也有一些收紧。

某国有大行杭州某支行营业部主任对记者说,目前该行的首套房房贷利率是从上浮5%提高到上浮8%,放贷额度也需要等候。另一家位于杭州的银行的相关人士也表示,首套房房贷利率目前也上浮到8%,二套房房贷利率则维持在10%,没有变化。该人士也表示,目前房贷额度较为紧张。

融360大数据研究院一周前发布的最新监测数据显示,天津地区有11家银行首套房贷款利率由基准涨至最低上浮5%,苏州地区有5家银行上调首套房贷款利率,南宁地区多家银行也上调了房贷利率水平。另外,宁波地区房贷利率最近也开始悄然上涨。中行、交行和兴业率先将首套房贷利率由基准上浮5%调整至上浮10%,二套房贷利率由基准上浮10%调整至上浮15%。

整体来看,目前房贷利率上浮主要集中在部分重点城市。一位国有大行房贷业务相关人士对记者说,目前总行层面在房贷政策上没有明显变化,不过地方上会根据市场情况以及地方政府的调控要求进行调整。

华泰证券发布报告称,按揭贷款利率出现上调或者额度控制的城市大多为今年房地产市场景气度较高的城市。统计局数据显示,2019年5月70城新建商品住宅价格指数同比增长11.3%,环比增长0.7%。近期房贷利率有所调整的成都、福州、南宁、武汉、西安等新房价格同比涨幅均高于70城平均水平。

稳房价稳地价 调控态势明显

房贷政策的收紧可被视为房地产整体调控趋严的一个缩影。中原地产研究中心最新报告显示,2019年上半年,全国各地房地产调控政策发布高达251次,相较2018年同期的192次上涨31%。从6月单月来看,我国各地房地产调控政策发布次数达46次,较5月也有明显增长。

中原地产首席分析师张大伟表示,在2018年11月前,各地发布的楼市调控政策以收紧为主,从2018年11月开始,各地发布的收紧的楼市调控政策明显减少。今年4月19日,中共中央政治局召开会议强调“要坚持房子是用来住的、不是用来炒的定位”,自那时起,房地产调控政策收紧态势则再次显现。

业内人士表示,近月来房地产调控显现出“掐尖”的特点,即谨防部分地区房地产价格涨幅过大和冒头。

在楼市方面,在4月底和5月中旬,住建部两次对此前价格累计涨幅较大的10个城市发布预警。随后,苏州召集30余家地产商举行座谈会指出,要将今年当地房价涨幅控制在5%之内。而西安也在房价连续上涨39个月后,发布最严限购令,即自6月20日起,从市外迁入户籍的居民家庭在西安购房需满足落户满1年、或在本市连续缴纳12个月的社会保险或个人所得税的条件。而对于非西安户籍的居民家庭,则需满足在本市缴纳个人所得税或社会保险满5年的条件才可在西安购房。

在土地方面,东莞日前则出台最新的土地报价规则。在新的规则下,土地拍卖不再是价高者得,土地的最终成交价是最接近所有报价者的终次报价的平均价。这样做可以限制“地王”的诞生。

58安居客房产研究院首席分析师张波分析称,上半年调控呈现出“双边多点”效应,“双边”即在因城施策下,热点城市政策总体从紧,而存在房价下跌风险的城市会出台“托市”政策;“多点”体现在调控不仅针对房价,还针对地价、限售、限购、公积金等多维度。

中国人民大学国家发展与战略研究院研究员秦虹表示,目前房地产市场管理的要求目标就是可量化、可考核的三稳:稳地价、稳房价、稳预期。稳地价是前提,稳房价是结果,要防止房价透支过多所带来的后续一系列的经济、金融、社会、城市方方面面的风险,稳预期是根本,必须建立一个对未来房地产政策、房地产市场比较清晰的预期判断。

居民杠杆率上涨过快仍需警惕

业内人士表示,在房地产调控趋紧的同时,未来一段时间,防止居民购房杠杆率过快上涨仍将是相关政策的主基调。

融360大数据研究院数据显示,2018年中国居民杠杆率水平为53.2%,远低于美国居民的76.1%。不过,业内人士也表示,虽然目前我国居民杠杆率绝对水平较低,但是仍需警惕其过快增长的风险。

恒大研究院院长任泽平就表示,我们仍应警惕居民杠杆过快上升风险。中国居民部门在2008年国际金融危机后经历了三轮快速加杠杆,杠杆水平从新兴市场经济体向发达经济体迅速靠拢,安全空间被快速消耗。居民杠杆的过快上升将带来银行资产恶化、金融风险积聚以及抑制居民消费增长等不良影响。

这一问题也已经引发了监管部门人士的高度警惕。中国银保监会主席郭树清日前在第十一届陆家嘴论坛上表示,近些年来,我国一些城市的住户部门杠杆率急速攀升,相当大比例的居民家庭负债率达到难以持续的水平。更严重的是,新增储蓄资源一半左右投入到房地产领域。房地产业过度融资,不仅挤占其他产业信贷资源,也容易助长房地产的投资投机行为,使其泡沫化问题更趋严重。他表示,房地产市场具有很强的区域性特征,不同地区房价有涨有跌都很正常。但是,“房子是用来住的,不是用来炒的”。历史证明,凡是过度依赖房地产实现和维持经济繁荣的国家,最终都要付出沉重代价,凡是靠盲目投资投机房地产来理财的居民和企业,最终都会发现其实很不划算。

相关阅读

-

超30家房企发布半年报 资金成本上升净...

中原地产研究中心统计数据显示,截至21日,已有超过30家房企公布201... -

建筑垃圾再利用需要更多“大兴样本”

张西流 为避免垃圾乱堆、垃圾围城现象,北京大兴区去年起开展... -

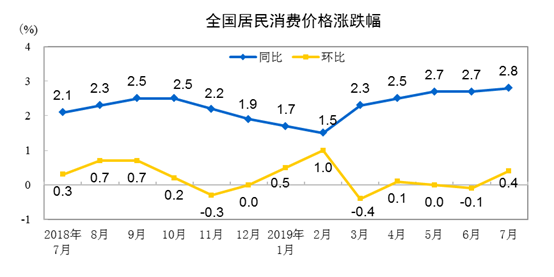

国家统计局:7月全国CPI同比上涨2.8% 居...

人民网北京8月9日电(许维娜)国家统计局今日发布了2019年7月份全国... -

多面承压 商业地产面临集体突围

市场难言乐观的商业地产已经明显进入了深度调整期,但这期间也孕育... -

违规“输血”必罚 炒房严惩不贷

银保监部门加大违规涉房贷款检查力度 □ 据统计,今年已有数十... -

取消住房限售又收回,“朝令夕改”影响公信

■ 观察家 限售或者取消限售,得有个前提:充分论证、调研,...