信托非标“之困”:信托业务非标口径收窄将使业务发展再受“挤压”

资管新规实施两周年之际,通道业务和监管套利现象有所减少。与之相应,信托公司和基金子公司等资管业务规模也出现下降趋势。根据统计,新规实施以来,基金子公司的通道业务管理规模下降了8.9万亿元,信托公司则下降了4.6万亿元。

毫无疑问,资管新规正在打破行业原有的业务模式,对于信托公司来说,多年来通道业务虽备受争议,但作为主营业务之一,其转型之路也存在颇多难度。如今,随着监管首次引入非标投资比例限制,信托业务非标口径的收窄将使业务发展再受“挤压”。

国泰君安非银金融首席分析师刘欣琦分析,信托新政加码限制非标,预计信托基本面短期较难出现拐点。“这也预示着监管层推进资管新规的决心极强,非标带来的信用扩张会受到一定影响。”

对于非标口径问题,银保监会相关负责人表示,非标债权资产具有透明度低,流动性差,风险识别难度大等特征,当前对资金信托投资非标债权资产的严格规范,主要是为了防范非标债权资产无序发展导致的风险过度累积。

据了解,非标准化债权资产是指未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等。

以信托公司业务为例,当前非标资产作为资金信托的主要投向,占比一直比较高,加之信托公司与非银金融机构的合作增多,其底层资产中也以非标资产居多,但随着银保监会对信托非标投资口径的要求,这些底层资产的非标配置则需要调整额度。

参照银行理财、券商资管等配套细则文件对投向非标资产的比例进行限制,银保监会明确规定,投资于同一融资人及其关联方的非标资产的合计金额不得超过信托公司净资产的30;全部集合资金信托向他人提供贷款或者投资于其他非标资产的合计规模不得超过集合信托计划总规模的50。文中的箭头是什么单位

这一规定,对信托公司来说,相当于是对非标产品的全面“封杀”。

“当前信托业务主要分为资金信托、服务信托和公益(慈善)信托三大板块,非标业务主要集中在资金信托这部分,而资金信托又占信托规模的80以上,所以真正赚钱的业务有三个:地产、城投和通道。”一位资深信托人士如此概括。

尤其是地产业务,此前市场行情较好时,房地产信托的大规模发行一度成为融资方解决资金难题的渠道,作为非标产品,这个业务一度也是信托公司主要的收入来源。

该人士进一步解释称,非标的成功发行一般涉及多个参与主体,必然存在多层嵌套的风险,这是监管加强管理的一个主要原因。

比如房地产企业A,想要去B银行进行一笔10亿元的贷款融资,由于银行信贷额度的限制,以及监管指标等要求的规定,B最终没有办法放贷给A。但B又不想就此失去A这个客户,因此B以其自有的其他资金形式比如理财资金等,和A一起在市场上寻找其他第三方公司C,然后成立一个定向资管计划,这个第三方公司可以是证券公司,也可以是信托公司或基金子公司等。

此后ABC三方作为资管计划的参与主体,在另一个委贷行D开立贷款资金账户,10亿元资金最终通过D 顺利进入A的账户。对于A来说,整个过程的融资成本较直接在B贷款增加了15左右,但在宏观经济良好的背景下,融资成本可以在项目中慢慢消化,并进行转嫁。

然而,随着市场上违约案件的增多,监管层也开始出手整治多层嵌套。因为多层嵌套的风险在于,一旦不能按时还本付息,ABCD四个主体就会发生关联责任,此前信托产品不能按时兑付时,银行和信托公司之间互推责任的情况,也加大了投资者资金受损的风险。

受政策趋严影响,信托产品中单一信托的规模也出现较大下滑。

根据中国信托业协会披露的数据,截至2019年末,集合资金信托占比达到45.93,单一资金信托规模占比由2010年第二季度83.27的历史高位降为37.1。

单一资金信托占比持续下降,也与当前去通道、去嵌套的严监管环境下,传统银信合作通道业务规模持续收缩有很大关系。

事实上,从市场金融产品分类看,公募基金普遍要求投资高流动性资产,而私募产品投资低流动性资产,而且遵循较为严格的组合投资要求,因此更多是面向机构投资者。

一位信托公司人士坦言,限制非标固然是将更多资金流向金融市场,但对信托公司来说,业务发展会更难。“因为大部分业务都和非标相关,当然不做业务不会感到难受,但是信托公司也可能就活下去了。”

按照银保监会发布的《信托公司资金信托管理暂行办法(征求意见稿)》,其明确直接或者间接投资于非标资产的资金信托应当为封闭式资金信托,此条规定相比资管新规更为严格。

一位金融从业人士评价,最核心的内容是全面封杀信托公司在资产端和资金端两头进行规模扩张的任何机会,资产端将无法再依靠大客户,资金端则需要考虑寻找更多的机构投资者,因为信托产品需要本钱。

在他看来,非标资产的融资人只能转向地方金交所非标等去信托化工具或者进行成本不低的“转标”。(记者 杜丽娟 北京报道)

(编辑:郝成 校对:翟军)

相关阅读

-

肖战代言官宣后蒙牛股票下跌?具体是怎...

肖战可以说是流量艺人中的一个标杆了,作为一个偶像可以合理引导粉... -

泰坦股份中签号出炉 泰坦股份中签能赚...

据最新消息显示,浙江泰坦股份有限公司已于1月20日正式公布了新股中... -

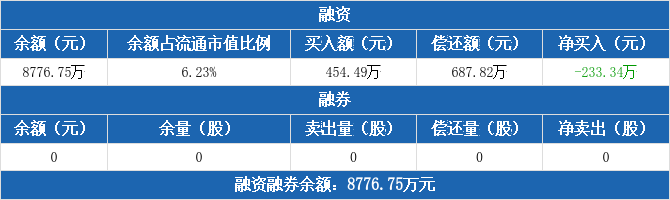

比亚迪预计配股融资299亿港元 创近十年...

进入2021年后,比亚迪在新能源汽车领域的布局不断加速。1月21日,比... -

欧菲光近期的股价是多少?欧菲光股价再...

1月22日消息,今日早盘,欧菲光股价再度大跌逾6%,昨日该股尾盘闪崩... -

东方龙基金净值上涨1.32% 累计净值为3.8114元

东 方 龙基金(代码400001)公布最新净值,数据显示,东 方 龙净... -

天津失业金多少钱一个月?天津失业金领...

缴纳失业保险在失业的时候有着很大的作用,只要满足了一定的要求就...