修编上证指数有何深意?带来哪些投资机会?

上证综指30年来首次大修,此次修编将带来哪些变化?国内指数投资市场是否也将迎来历史转折点?投资者又该如何把握上证指数大改版的红利呢?《首席评论》邀请到中国人民大学中国资本市场研究院联席院长赵锡军和华夏基金高级策略分析师魏威共同探讨。

作为A股市场历史最为悠久的指数,上证综指自1991年发布以来,除了新股计入指数的时间曾做过三次调整之外,其余核心编制计算方法一直沿用至今。近日上交所宣布将于7月22日修订上证综合指数编制方案,新方案中有三大核心变化:第一,被实施风险警示的股票将被从指数样本中剔除。第二,将新股计入上证综指的时间由现在的上市后第11个交易日延迟至上市满1年后,其中,日均总市值排名在沪市前10位的新股可在上市满3个月后快速计入指数。第三,在上交所上市的红筹企业发行的存托凭证以及科创板上市证券也将依据修订后的编制方案计入上证综合指数。

上证指数修编 有何深意?

主持人韩瑛珂:关于上证指数修编的讨论已经有十几年了,现在终于落地了。所以我们现在回过头来看,怎么来理解这次编修的必要性?

魏威:为什么要做这个改革呢?长期来大家看到上证综指是走出了一个“几”字形,很多投资人就诟病这是因为上证综指的编制有失真的问题,因为它代表老经济的产业,比如说金融、化工、交运、采掘,它的占比实在太大了。我举个数据,上证综指当中光是金融的占比就超过了30%,而能够反映经济改革方向的TMT,也就是大家比较喜欢的科技股的占比不超过10%。所以说这个改革的必要性就非常明显了,我们需要提高上证综指的代表性,需要提高能够代表未来发展的产业权重。确实我们看到这次改革它也是沿着这个方向来进行的。

赵锡军:我觉得这次修编基本上反映了几个考虑:第一,确实经济在发展,我们的经济结构在调整,技术在进步,上市公司的结构也在发生变化,代表经济核心的制造业产业和创新产业也是在飞速发展。在这个情况下,这种传统的把所有上市公司都算在里头进行编制的做法确实需要有更好的完善。第二,市场里头关于上市、挂牌、交易以及退市等这些方面的制度也是在不断地变化,我们现在在上海已经引入科创板新的上市制度的安排和退市制度的安排。这种变化也必须在指数的编制方面有所表现。第三,能够让指数更确切地反映上市公司上市以后相对比较稳定的走势,新股进入指数的时间也需要考虑。通过指数的编制改革,我想基本上现在能够反映出三个方面的要求,让指数能够确确实实起到指示、引领和服务的功能。

未来上证指数会纳入更多“BAT”吗?

韩瑛珂:新方案当中,市值排名前十的新股,三个月内就能纳入指数。而随着今后港美股的BAT,美团、拼多多和京东等这样的优质巨头通过存托凭证的方式回归A股,市值有机会挤入前十,从而纳入上证指数。 因此,未来我们是否可以期待有更多代表我国新兴产业的优质股纳入进上证指数呢?

魏威:我觉得更多优质的上市公司进入上证综指是一个肯定的事情。本来很多海外未上市优质的战略新兴产业在境内上市,或者二次上市是我们一直在做的事情。但是现在我想额外提醒大家注意一点,我们现在是在一个国产化替代加速的大周期当中,我们很多优质科技巨头企业在海外面临很多国家“卡脖子”的问题,所以它现在需要拓宽自己的融资渠道获得更好的资金支持。这个时候我们看到了上证综指的改革,要提高自己的科技含量,提高战略新兴产业的占比,给予它们更高的曝光度。这就是两个非常融洽的结合,或者是一个一拍即合的选择。

中国股市能否告别“炒新炒小炒差”?

韩瑛珂:长期以来,炒新炒小炒差的现象一直存在于中国股市中,此次上证指数修改也是剔除了ST股和*ST股,同时也将新股计入指数的时间延长了。这在多大程度上解决了炒新炒差所带来的偏差?

魏威:现在这些情况已经出现了很大的改观,尤其是这次上证综指改革之后,大家就会发现ST股和*ST股已经会被指数剔除掉,被剔除之后,曝光度就减少了,流动性自然更差。这会遏制市场对炒新炒差或者炒垃圾股的热情。另外,指数当中剔除掉这些垃圾股,指数的质地就更加优秀了。所以大家不要觉得指数剔除ST股和*ST股是一个很小的事情,其实是一个监管层意志的体现,就是说我们A股未来就是有进有退的。

赵锡军:我觉得两个方面可能都会有完善。一个是对于炒新、炒差、炒垃圾股、炒壳这些不利于市场机制发挥的做法,可能有遏制的作用。同时,也是让市场能够更确切地反映上市公司真正的状况。新股上市以后要经过若干交易时间,让它的股价有所沉淀,有所稳定以后,才能进入到这个市场,而且分不同的层次进入。市值比较大的,排前十的能够比较早地进入指数,而相对一般的,市值不是很大的,可能要经过更长的时间才能够进入到指数,这也是让市场的指数更好地反映上市公司相对稳定以后的价值。

科技股能成为上证综指估值提升的主要推动力吗?

韩瑛珂:我们看到过去十年美股长牛,离不开科技股的助力。我们也看到纳斯达克在这十年是创造了300%的涨幅,那么我们也观察到纳斯达克定位一致的科创板这次也是被纳入到我们的上证综指,这会对上证综指带来多大的提振作用呢?

魏威:它其实是有两层的含义:第一,让这些优质股、科技股进入到市场当中来,甚至以后的权重还会提高,它就处在更大的曝光之下,会给它带来估值提升的机会、流动性提升的机会。另一方面,指数纳入了这些科技股,这些科技股本身有估值向上提升的机会,反过来也会提升上证综指本身的估值,甚至我认为上证综指以后估值提升主要的推动力就是靠这些科技股。

赵锡军:从目前市场估值的重点走势来看,大家越来越关注的并不是说企业的经营状况有多好、盈利状况有多好、历史的数据有多棒,更重要的是看未来。所以我们可以看到,无论从美国纳斯达克的指数里股票的结构,还是看我们自己,都是在分化。那些更加代表先进技术的、更加具有创新能力的、更加具有发展空间的这些上市公司,尽管它没有盈利,或者盈利很小,但是它的估值一直在往上走,居高不下。这个估值的上升本身就代表了它市场份额越来越大,在编制的时候它就越来越占有优势,因为编制这个指数的时候通常情况下是加权平均的一个做法,权重就是它的估值。如果它的市值越高,它的权重就会越高。一旦吸引了投资者的注意,投资者都会对它关注,都会对它进行投资,加大投资的分量,它的估值就会越来越高。

上证综指板块结构还有多大优化空间?

韩瑛珂:此前,上证综指市值最大的前三十家上市公司中,没有一家互联网科技公司,金融股15家占比一半,其次能源股4家占比最高(中石油、中石化、长江电力、中国神华)。指数修订后,成长板块市值占比提升 0.44%,金融板块占比下降 0.4%,但目前来看,新兴企业的占比还是较小,未来上证指数的结构是否还有更大的优化空间?

魏威:如果我们参考2019年美股情况的话,它当时的科技板块占比已经超过了25%。所以从这个角度来说,我们指数继续优化的空间还是很大的。但是我们也要说金融市场的改革从来都是一个非常审慎的过程,我们也看到监管层推动的意志还是比较强,所以我们也希望改革继续推进下去。

赵锡军:我觉得这跟我们国家目前经济的结构是有关系的。美国纳斯达克也好,标普500也好,它的上升并不是说所有上市公司都好转,主要的还是那些代表了技术,处于最前沿的上市公司,像苹果、facebook。尽管有些上市公司的盈利状况并不是特别好,但是大家都看好它。所以它的估值就越来越高,比其他包括金融类的、银行类的上市公司估值都要高。而我们国家的话,从目前来讲,很多科技类的上市公司技术在不断进步,不断往前走,但是跟在美国上市的这些科技类企业来比,从科技的分量来讲,从技术先进程度来讲,以及从市场影响力来讲,它还是有一定距离的。所以,从这个角度来讲,我们这些科技类的上市公司的估值仍然低于美国领先的科技类上市公司的估值。我觉得这表明了我们技术上面仍然还是有上升空间的。

国内指数投资的历史转折点到来了吗?

韩瑛珂:美股的十年牛市中,伴随着美国市场有效性的显著提升,大量资金不断流向指数基金,这也是大家为什么特别关注指数的原因。接下来我们是否可以期待国内指数投资市场将迎来一个历史转折点?

魏威:中国的第一只ETF是华夏基金在2004年底发行的上证50ETF,2004年到2007年之间,指数基金发展都是非常缓慢的。从2007年开始,以分级基金和ETF为代表的指数基金规模开始比较快速地发展,但是当时的基数是非常低的,总共加起来可能只有几百亿。到了2019年底,我国整个指数基金的规模已经超过了8000亿。其实总的值跟全球比起来还很小,但是对于我们自身的发展速度来说是很快的。而且我国指数基金规模增长曲线的斜率是在不断提高的。所以说,未来投资指数化是一个非常大的趋势,我也希望大家去利用好指数基金这样的一个工具。

总体上我认为指数的发展未来有三个趋势:第一个趋势,我们的行业指数更加精细化,更加清晰。第二,风格指数,比如说蓝筹、成长、红利,它更加聪明化。第三,宽基指数,包括沪深300,也包括上证综指,它更加有代表性,而不是只反映某一部分产业的权重。我们这次上证综指的改革,就是在第三个趋势当中非常重要的一个里程碑。

赵锡军:从目前全球投资的风格变化来讲,被动投资越来越占据一个重要的地位,随之而来的就是各种各样的指数基金不断占据投资的主导地位。在国际上面基本上大的投资者都是按照基金的方式来跟踪相应的一些指数,但前提是,这个指数编得要合理,要真正能够反映这一类行业、企业,或者一个市场真实的变化。这次上证综指改革我觉得也是体现了这个方面的变化,让投资者跟着这个指数能够真正分享到市场的发展红利。另外,我觉得还有要注意到的一点,国际上为什么有一些指数基金做得特别好呢,因为当市场出现波动的时候它有对冲的手段,各种指数都有可能做成一些衍生产品来进行交易,让投资者在购买这个指数基金的时候也有手段去对冲这个指数发生变化以后可能带来的风险。这样他有了风险对冲的措施,这个指数又能够非常好地反映市场变化和经济变化,投资者考虑到这个是比较稳定的,风险也是可控的,就会更多地来进行指数基金的投资。

我想我们目前除了要把指数编制得更加科学、合理,反映市场变化,反映经济变化以外,针对编制的指数,如果能够推出一些比如说像期货类的风险对冲的产品,让投资者即便是未来遇到指数发生下降波动的时候也有对冲风险的手段。这样的话投资者可能就会更多地来投资这些指数类的产品了,这种基金类的产品将来可能也会有越来越多的市场。

韩瑛珂:现在是不是一个最好的投资指数基金的机会呢?

魏威:是这样的,之前赵老师也提到,我们未来投资一定是龙头化的过程。投资优质的指数基金、优质的指数,本身就是投资龙头股集合的一个过程。所以说无论是在以前大家把指数基金当工具使用,还是在未来整个龙头股估值提升,大家可以长期持有,指数基金本身就是一个非常好的投资工具。从长期投资的角度上来看,我可以举一个例子,比如说沪深300指数,它在过去三年能够跑赢88%的股票。大家可以扪心自问自己的操作,可能没有这样的轻松容易就能战胜这么多的个股。在未来可能这个趋势会更加明显,在美国已经持续了十年以上指数化横强者恒强的情况。所以我觉得在上证综指修编这个契机出现以后,大家可以更加重视指数基金,它的代表性会更强。其实其他方面的改革也会陆续开展,指数基金未来的表现我们也可以有一个更好的期待。

第一财经《首席评论》出品

编导:赵楚琪

主编:芮晓煜

制片人:尹淑荣

相关阅读

-

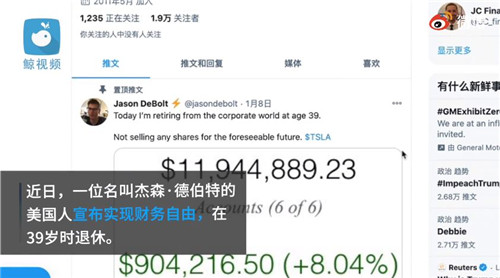

肖战代言官宣后蒙牛股票下跌?具体是怎...

肖战可以说是流量艺人中的一个标杆了,作为一个偶像可以合理引导粉... -

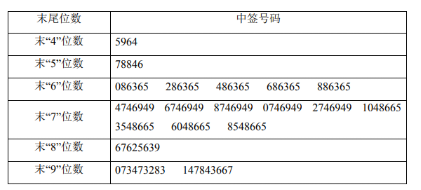

泰坦股份中签号出炉 泰坦股份中签能赚...

据最新消息显示,浙江泰坦股份有限公司已于1月20日正式公布了新股中... -

比亚迪预计配股融资299亿港元 创近十年...

进入2021年后,比亚迪在新能源汽车领域的布局不断加速。1月21日,比... -

欧菲光近期的股价是多少?欧菲光股价再...

1月22日消息,今日早盘,欧菲光股价再度大跌逾6%,昨日该股尾盘闪崩... -

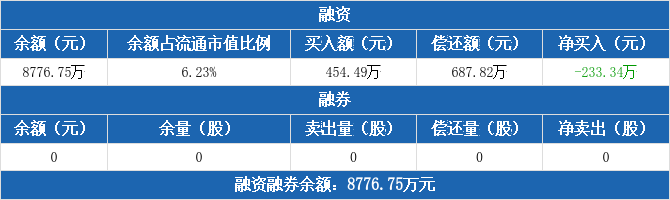

东方龙基金净值上涨1.32% 累计净值为3.8114元

东 方 龙基金(代码400001)公布最新净值,数据显示,东 方 龙净... -

天津失业金多少钱一个月?天津失业金领...

缴纳失业保险在失业的时候有着很大的作用,只要满足了一定的要求就...