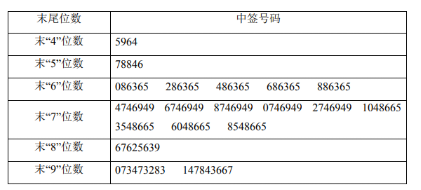

甘李药业股票什么交易?甘李药业新股申购中签结果18日“开奖”

过会两年多,胰岛素龙头企业甘李药业(603087.SH)终于要迎来上交所敲钟日。6月18日,甘李药业新股申购中签结果“开奖”,距离上市只差临门一脚,业内预计其或将在7月初上市。

疫情发酵下,资本市场对于医药新股尤其是生物制药企业的热情有增无减,甘李药业新股申购也颇为抢手,虽然股价被估值到63.32元高位,但甘李药业早已被打新者称为“大肉签”,此次网上发行中签率仅约0.039%。

据悉,甘李药业此次拟公开发行股票不超过4020万股,占发行后总股本的比例不低于10.02%,发行前每股净资产为15.16元。根据招股书,甘李药业募集资金的主要用途包括胰岛素产业化项目、补充流动资金项目、重组赖脯胰岛素产品美国注册上市项目等,拟使用募集资金为24.41亿元。

产品结构单一90%高毛利

其实早在2013年,甘李药业便开始着手IPO,但由于种种原因于2014年被终止审查,直至2018年4月终获通过。甘李药业是首家掌握产业化生产重组胰岛素类似物技术的中国企业,在生物合成人胰岛素及其类似物的开发、研制和生产等方面均处于国内外领先地位。从经营数据来看,甘李药业的产品有两个特点,一是主导产品结构单一,二是毛利较高。

甘李药业招股书显示,公司营业收入主要来自胰岛素制剂及胰岛素干粉的销售收入。甘李药业已拥有了长效甘精胰岛素(商品名“长秀霖”)、速效赖脯胰岛素(商品名“速秀霖”)、门冬胰岛素及精蛋白锌重组赖脯胰岛素混合注射液(25R)四个重组胰岛素类似物品种,覆盖长效、速效、中效三个胰岛素功能细分市场。未来产品线将进一步丰富,成为拥有重组胰岛素类似物全产品线的生产企业。

近年来,公司的营业收入保持了增长,由2017年度的23.71亿元增至2019年度的28.95亿元,净利润由2017年度的10.80亿元涨至2019年度的11.67亿元,毛利率始终维持在90%以上。长效领域产品重组甘精胰岛素注射液“长秀霖”是甘李药业的营收主力。2019年,“长秀霖”收入25.45亿元,占主营业务收入的87.91%,毛利率超过93%,已堪比贵州茅台2019年93.78%的毛利率水平。

“对于甘李药业、通化东宝这种大产能的企业来说,毛利率高是很正常的。”某中型券商资深医药行业分析师对《华夏时报》记者表示,大产能之下形成规模效应,边际成本小,毛利自然高。

围绕胰岛素药物,甘李药业作了精细但单一的布局。对于公司产品结构单一,未来在产品线的丰富上有无新计划的问题,甘李药业方面回复《华夏时报》记者称,公司高度重视新产品的研制与开发、以及现有生产工艺的不断优化工作,研发部设有心血管及代谢病、肿瘤病、化学药、真核及原核蛋白质工程四个研究领域。公司计划在未来几年加大创新药物的开发并推出新产品开拓市场。

甘李药业补充到:“公司研发以糖尿病治疗用药为主,现有研发人员大多数在糖尿病治疗领域拥有丰富的科研经验,近几年随着公司的发展及知名度的提升,公司从欧美市场上引进各种疾病治疗领域的研发管理人才。海外研发人才的加入,将会加快推进公司创新药物的开发进程。”

“甘”“李”终有一战

甘李药业的公司命名时颇有寓意,“甘”即甘李药业的创始人甘忠如,“李”即通化东宝的创始人李一奎,甘李药业与通化东宝的渊源可以追溯到20多年前。1995年,在美国待了13年的甘忠如放弃国外待遇优厚的工作,接过了通化东宝李一奎的橄榄枝。

如今被称为“胰岛素第一股”的通化东宝,在1994年登陆资本市场,产品治疗领域以糖尿病、心脑血管为主,现已发展成国内二代胰岛素龙头企业。通化东宝当年能够一鸣惊人,研发出中国第一个二代胰岛素产品、以及第一个三代胰岛素产品,主要靠甘忠如的技术水平。

1998年,甘忠如创立甘李药业,通化东宝仍持有其股份,但在2011年,通化东宝将其持有的甘李药业股份悉数转让,“甘”与“李”彻底分家,16年合作结束。两家公司近年来的的营收水平赶不相上下,2019年,通化东宝年营收27.77亿,归母净利润8.11亿,甘李药业则为28.95亿,归母净利润11.67亿。

双方当时约定,甘李药业将获得二代胰岛素的专利和专有技术,并获准在42个月后上市销售;通化东宝将获得三代胰岛素的专利生产技术,并允许在42个月后上市销售。分家后,通化东宝“农村包围城市”,先以二代胰岛素深耕基层市场,直到2019年底,其三代胰岛素才姗姗而来,下一步就是靠这一新增长点打开中高层市场。而甘李药业的三代胰岛素具有先发优势,首先从三甲医院开始布局,目前已经是最具高端市场优势的国内药企。

通化东宝和甘李药业两厢对比,可以从技术实力、产能和渠道来讨论。目前,国内只有通化东宝、甘李药业、联邦制药三家企业能够生产三代胰岛素,以甘忠如为灵魂人物的甘李药业技术实力毋庸置疑。业内分析人士对《华夏时报》记者表示:“两者在业绩上的差距不大,而在研发实力上甘李药业更强,通化东宝更侧重于产能的建设,第三代胰岛素整体的布局比甘李要慢很多。”不过通化东宝在研的三代胰岛素也不少,除甘精胰岛素外,还包括赖脯胰岛素、门冬胰岛素、地特胰岛素等十几个品种。

通化东宝年报显示,公司已建成年产 3000 公斤的吨级胰岛素原料药生产线,拥有目前中国重组人胰岛素生产企业中规模最大的发酵系统。甘李药业招股书显示,其产能近年来也在不断提,2019年的胰岛素原料产能达到了3500公斤,不过其产能利用率较低:胰岛素原料为19.81% ,胰岛素制剂为26.65%。甘李药业方面对《华夏时报》记者解释称:“2019年度,公司胰岛素原料产能利用率下降的原因为2019年上半年进行了扩产改造工艺验证以及配合境外GMP证书注册现场核查影响生产排期所致。”

渠道拓展方面,上述分析师称:“通化东宝在渠道方面的优势略强,但甘李药业也不差,通化东宝的甘精胰岛素去年底上市,虽然相对甘李药业慢一些,但对于这些企业来说,甘精、赖脯胰岛素都是比较成熟的产品,要比较两个公司,一方面是看研发能力,另一方面也要看公司的渠道、医生教育能力以及患者的慢病管理做的怎么样。”

甘李药业方面向《华夏时报》记者介绍其在国内外的市场拓展计划时称,未来,国内市场方面,公司将根据人口特征、疾病谱、区域GDP、学术水平等将公司所有市场分为不同类型并采取针对性的销售策略和网络布局。目前公司正在欧美进行甘精胰岛素、赖脯胰岛素的临床实验,后续公司将不断推进现有产品进入欧美高端市场。

2019年,执掌通化东宝30年的董事长李一奎退居幕后,由技术出身、现今46岁的冷春生接棒,冷春生曾师从甘忠如参与重组人胰岛素的研究开发。对于徒弟能否在研发水平上青出于蓝,有业内人士表示了对已经70多岁高龄的甘忠如研发精力的担忧。

甘李药业在招股书中直言了面对昔日战友通化东宝的竞争压力:本公司间接控股子公司源荷根泽与本公司和通化东宝签署《关于专利实施许可及专有技术授权使用的协议》约定的限制期限已到期,通化东宝将可能生产和销售重组胰岛素类似物的中间体、原料及制剂,可能会对本公司的现有产品的销售市场造成冲击并对公司的经营业绩产生重大影响。

三代胰岛素市场格局

当前,全球各国胰岛素市场均呈现出寡头垄断竞争的格局。胰岛素市场行业壁垒高,市场集中度高,全球市场基本由诺和诺德、礼来公司以及赛诺菲三家跨国制药企业垄断。国内三代胰岛素市场已被赛诺菲、诺和诺德、甘李药业、联邦制药4家企业抢占,后进的通化东宝的利润空间还未可知。

今年1月9日,诺和诺德、礼来、通化东宝、联邦制药等10家胰岛素生产企业参与了武汉市的带量采购招标会,这是胰岛素有史以来第一次被纳入集采范围。最终诺和诺德、江苏礼来、通化东宝、合肥天麦4家入围。业内普遍认为,胰岛素未来将遭到大幅降价。

此次胰岛素集采的具体降价幅度未公布,有专家认为,胰岛素带量议价试点短期影响有限,目前仅为城市级别的试点,方案较为温和。前述分析师对《华夏时报》记者表示:“长期来看,胰岛素降价一方面有助于加速三代的长效和速效胰岛素对二代胰岛素的替代,同时也有助于患者对药品的可及性得到进一步提升。未来还要继续关注集采在胰岛素上具体要怎么推,这对整个国内的产品的市场格局还是非常重要的。”

随着国内新型胰岛素研发成果的不断推出,中国药企在国际胰岛素市场竞争中也日益突出,不过,在外资药企仍处于胰岛素垄断优势的国内市场,国产替代何时能实现?

甘李药业招股书显示,与进口重组胰岛素类似物相比,公司产品具有明显的价格优势,主要产品“长秀霖”价格较同类进口产品低20%左右,可显著降低糖尿病患者的医疗负担,并在有效控制医保支出的同时使更多糖尿病患者能够接受高性价比的重组胰岛素类似物治疗。

甘李药业能否靠价格优势取胜?上述分析师认为:“诺和诺德等跨国企业已经在中国市场做了20多年,渠道等方面比通化东宝、甘李药业都做得好,短期内撼动外资药企格局的可能性不是很大,比如诺和诺德的产品营销其实已经非常中国化了,它的产品成本也不高。未来只能通过集采的情况看他们的价格底线了。”

相关阅读

-

肖战代言官宣后蒙牛股票下跌?具体是怎...

肖战可以说是流量艺人中的一个标杆了,作为一个偶像可以合理引导粉... -

泰坦股份中签号出炉 泰坦股份中签能赚...

据最新消息显示,浙江泰坦股份有限公司已于1月20日正式公布了新股中... -

比亚迪预计配股融资299亿港元 创近十年...

进入2021年后,比亚迪在新能源汽车领域的布局不断加速。1月21日,比... -

欧菲光近期的股价是多少?欧菲光股价再...

1月22日消息,今日早盘,欧菲光股价再度大跌逾6%,昨日该股尾盘闪崩... -

东方龙基金净值上涨1.32% 累计净值为3.8114元

东 方 龙基金(代码400001)公布最新净值,数据显示,东 方 龙净... -

天津失业金多少钱一个月?天津失业金领...

缴纳失业保险在失业的时候有着很大的作用,只要满足了一定的要求就...