维他奶巨资营销难挡业绩下滑颓势 拟派末期股息每股28.4港仙

6月19日,维他奶国际集团有限公司(以下简称“维他奶”)发布了2019-2020财年业绩报告,截至2020年3月31日,公司实现营收72.32亿港元,同比下跌4%;股权持有人应占溢利同比下跌23%至5.36亿港元。每股基本盈利50.4港仙;拟派末期股息每股28.4港仙,去年末期股息为38港仙。

营收净利双降

内地业务净利下降超两成

具体来看,维他奶中国内地市场2020年营收45.03亿港元,上年同期为46.28亿港元;中国香港地区实现营收21.08亿港元,上年同期为22.64亿港元;澳洲及新西兰市场为5.02亿港元,上年同期为5.22亿港元;新加坡为1.18亿港元,上年同期为1.11亿港元。

从上述数据可以看出,中国内地、中国香港地区、澳洲及新西兰2020年的营收均出现同比下降,仅有新加坡业绩出现同比增长。

不过,维他奶在财报中表示,以人民币计算,中国内地以40.25亿元的营收,实现了1%的增长,澳洲及新西兰业务以当地货币计算,则是增长了3%。

对于公司2019-2020财政年度的业绩表现,维他奶表示,公司经历了不少事件,包括旱灾、森林大火、社会事件以及新冠肺炎疫情等,影响了公司所有营运市场的业务。

《证券日报》记者查阅公司近3年来的财报数据显示,维他奶中国内地市场份额占总营收的六成以上,而中国内地业务近年来则遇到了挑战。

自2018财年起,维他奶在内地市场已出现业绩增速下滑现象。数据显示,2018-2019财年,维他奶中国内地市场营收增速为25.08%,下降了13.7个百分点;2019-2020财年,中国内地经营溢利以当地货币计算较上一财年下跌24%。

中国品牌研究院、食品饮料产业分析师朱丹蓬对《证券日报》记者表示,维他奶因疫情影响营收下降可以理解,但是公司净利润下降幅度大,说明公司产品销货周期变长,渠道库存在增加,公司动销率在降低,对公司未来发展存在很大的隐患。

错过快速发展期

巨资营销效果待观察

值得注意的是,今年是维他奶品牌诞生80周年,但今年公司也遇到了不少糟心事。年初做空机构Valiant Varriors发布做空报告,指维他奶涉嫌“财务欺诈”,虚报中国内地利润,持续做假账,编造增长神话等等诸多问题。

虽然维他奶第一时间应对,化解了做空危机,但是公司内部依然存在问题。有经销商指出,维他奶渠道把控不严导致市场价格体系混乱、市场培养费用低、内部高层变动等都逐步加剧了维他奶如今的困境。另外,大多数北方中小型超市有维他柠檬茶,却无维他奶。

为了改变业绩下滑颓势,维他奶也做了一些变化,相继推出了无糖豆奶、低糖豆奶等多种豆奶新品,但市场反应平平。

另外,维他奶还加大了品牌营销力度,公司投入巨资赞助综艺、策划网络营销事件,报告期内上半年,经营费为18.55亿港元,增加8%。其中,市场推广、销售及分销费用12.98亿港元,增加7%。

维他奶加大营销宣传力度能起到多大效果?业内人士并不看好。朱丹蓬表示,现在的新生代喜新厌旧,企业的创新升级迭代速度一旦慢下来,就会被消费者抛弃。而维他奶错过了跑马圈地的机会后,公司的产品创新升级也没有太大动作,这是制约公司发展的突出问题。

在朱丹蓬看来,维他奶最核心的问题是公司在发展火爆期没有趁势而为,进行跑马圈地抢占市场,从而错过了北方市场的布局,让公司整个市场布局的宽度受到制约。由于南方市场几乎到了“天花板”,因此,只有开发北方市场,维他奶才有机会,如果只守着南方市场,公司要花费很高的陈列费、促销费、宣传费,人员费用等等,会陷入恶性循环。

不过,对于中国内地业务,维他奶表示看好。公司在财报中给出将于下年逐步重拾增长轨道的预测,并表示正调整投资步伐,提高效率与生产力。在竞争市场中,继续专注进一步巩固豆奶品类产品的市场领导地位,同时争取茶类产品组合的额外增长。(记者 许 洁)

相关阅读

-

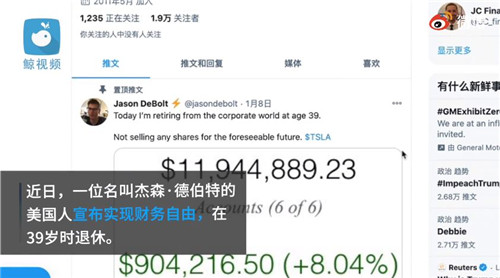

肖战代言官宣后蒙牛股票下跌?具体是怎...

肖战可以说是流量艺人中的一个标杆了,作为一个偶像可以合理引导粉... -

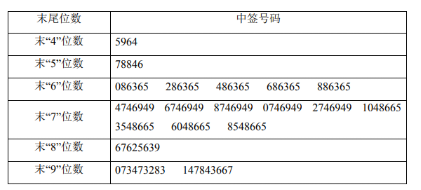

泰坦股份中签号出炉 泰坦股份中签能赚...

据最新消息显示,浙江泰坦股份有限公司已于1月20日正式公布了新股中... -

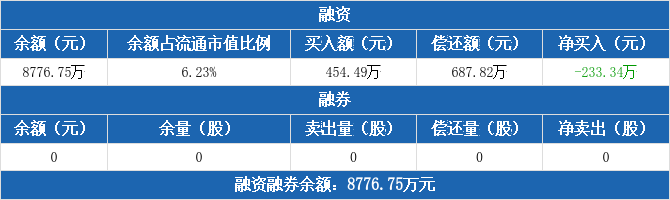

比亚迪预计配股融资299亿港元 创近十年...

进入2021年后,比亚迪在新能源汽车领域的布局不断加速。1月21日,比... -

欧菲光近期的股价是多少?欧菲光股价再...

1月22日消息,今日早盘,欧菲光股价再度大跌逾6%,昨日该股尾盘闪崩... -

东方龙基金净值上涨1.32% 累计净值为3.8114元

东 方 龙基金(代码400001)公布最新净值,数据显示,东 方 龙净... -

天津失业金多少钱一个月?天津失业金领...

缴纳失业保险在失业的时候有着很大的作用,只要满足了一定的要求就...